影像之家

影像之家影像类医疗器械包括大影像和小影像,大影像包括 PET-CT、DSA、MR、BUS、X-ray

等,超声是属于小影像类。在全球范围内,影像类医疗器械约占总市场规模的 10%,仅次于

IVD和心血管科。由于超声检查时间短、收费低,成像实时,依然有很大的发展空间。

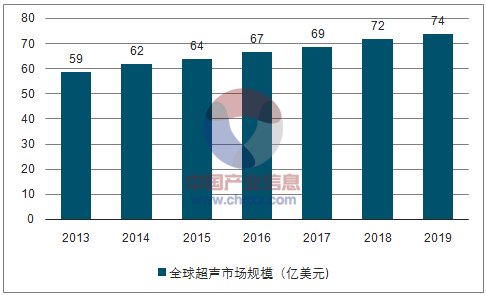

1、当前全球超声市场规模69 亿美元

根据统计,2014 年,全球医用超声诊断设备市场规模已达 62 亿美元左右,预计 2019年,规模将达 74 亿美元,年均复合增长率为 3.6%。

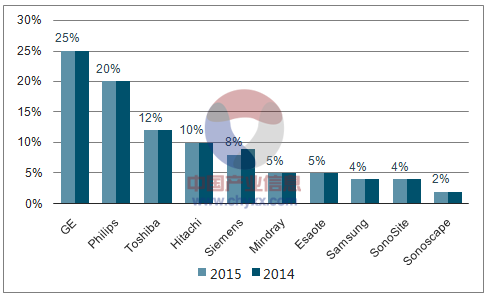

在早期超声领域,GPS

三巨头产品卓越,占据全球主要的市场份额。近年来,通用和飞利浦仍然保持主要的市场份额,而西门子由于公司经营等多方面原因,市场占比逐步下滑,先后被日本超声厂商东芝和日立超过。

2013-2019E全球医用超声诊断市场规模(亿美元)

2014-2015年全球超声竞争格局

2、当前中国超声市场规模约为84亿元,GPS三巨头统领市场

2014 年,中国超声诊断设备市场已达 69 亿元。随着刚性需求释放、升级换代、政策红利持续推进,中国超声设备市场还将快速增长。预计 2019

年,中国医用超声诊断设备市场规模将达 91 亿元,年均复合增长率 5.7%。

GPS占据国内约 60%市场份额,GE 和飞利浦由于技术领先,合计在中国超声市场占据

50%以上的市场份额。西门子近几年市场份额日益萎缩,和迈瑞、日立市场份额相当。开立当前市场份额约为 2.9%,排名第 8。

2013-2019E中国超声设备市场规模(亿人民币)

2016 年中国超声市场份额

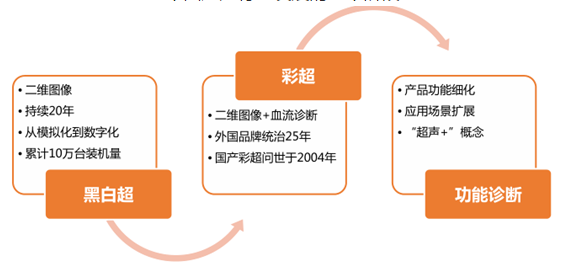

3、中国超声行业风雨40年,国产品牌迎良机

国产超声风风雨雨走过 40 多年,主要经历了三个重要的阶段:

第一阶段是黑白超时代(20 世纪 60 年代),属于二维的图像,延续了 20 年的时间,逐渐从模拟机发展到数字机,大约在 2000

年第一台数字超声上市,标志着行业进入一个全新的发展阶段。自此开始黑白超逐步普及,深入各级医院,成为临床常用诊断仪器之一;

第二阶段是彩超(20 世纪 80 年代),在二维图像的基础上加上了血流成像。最早的外企大约在 85 年进入中国,维持了长达 20

年的垄断地位。开立医疗是历史上第一个推出国产自主知识产权彩超的厂家,在 2004 年首家推出。自此,国产彩超开始崛起,同时由于出现了 OEM

厂家,行业蓬勃发展,国产品牌逐步增多。

第三阶段是功能诊断的时代,也是目前超声的发展阶段。从传统的形态学诊断发展到功能诊断,如成像、单点追踪、血管的造影、微观研究等。

中国超声行业发展的三个阶段

4、国产品牌崛起,进口品牌从“绝对垄断”到“相对垄断”

2004 年,第一台国产彩超面世,在此之前,我国的彩超市场基本被外国品牌占据。

在国产彩超发展初期,即 2004-2006 年,以 GPS 占据 95%以上的彩超市场,国产品牌仍处于萌芽期;

2006-2012 年间国产品牌不断推出彩超新品,抢占中低端市场份额,推动低端彩超价格下降超过 30%,GPS 市场占比下降至 90%;

2012-2016 年,开立迈瑞先后推出中高端产品,推动中高端产品价格下降 20%以上,GPS市场份额受到挤压,下降至 75%。

中国超声市场彩超发展历程

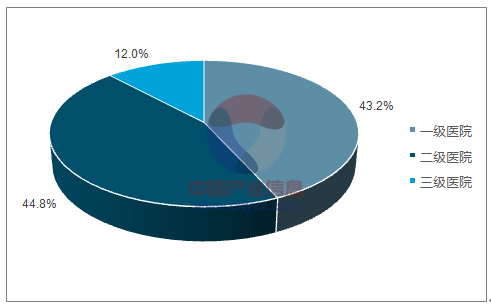

5、中国特色化的超声市场结构

中国超声市场主要消费群体是各大医院及医疗机构,中国具有特色化的医院分布情况,医疗资源分配不平衡,2013 年一二三级医院的数量 14,969,其中三级为

1,787,占比为 12%,然而收入端占比超过

64%。三级医院收入高,医疗经费充足,一直以来都是进口超声品牌争夺的主战场,就目前而言,三级医院的采购金额约为所有医院的 40%左右,仍是消费大户。

2013年不同级别医院的数量占比

2013年不同医院收入占比

国产超声品牌凭借性价比、快速服务等优势,从低端起逐步抢占进口的市场份额,相同档次的超声仪,国产品牌的价格要比进口品牌低 20-30%。

目前,国产优秀品牌如迈瑞、开立等均推出中高端超声仪,可以满足临床上 80%以上的常规检测需求,将大幅抢占进口中端仪器市场。

数据来源:

中国产业信息网《2017年中国超声行业未来发展潜力分析》、智研咨询

评论前必须登录!

注册